开篇语

在上一篇《该不该办信用卡?》中提到了信用卡的利弊,这篇就说说我所了解的用卡常识,让你只享受利不承担弊,走上一个愉快的用卡之道。

享受现金流需要的常识

- 账单日,还款日,最长和最短免息期

上篇中说过,信用卡最基本的游戏规则就是:你先刷卡消费银行记录,然后每个月进行结算还款。这里就产生两个信用卡最基本的概念:账单日和还款日

账单日:信用卡账单日是指发卡银行每月会定期对你的信用卡账户当期发生的各项交易,费用等进行汇总结算,并结计利息,计算你当期总欠款金额和最小还款额,并为你邮寄对账单。此日期即为你信用卡的账单日。

还款日:指发卡银行(或机构)要求持卡人归还应付款项的最后日期。

概念性的东西总是没有实例好理解,那就举个栗子:我的信用卡账单日是每月12号,还款日是次月1号。那就是说,我在4月13号到5月12号的所有交易会汇总成一个账单(我们设定账单日消费记录本期账单),账单=4月13号当时的欠款+4月13号到5月12号所有支出-4月13号到5月12号所有转入,如果保持良好的信用卡使用习惯(什么是良好的习惯后面会说),那账单就简化为4月13号到5月12号的所有支出。这个账单我只需要在6月1号晚上12点之前还清就不需要任何利息,否则就会变成逾期还款,后果就是高额利息甚至影响个人信用记录。

聪明的你也许会发现,在上面的账单里,我4月13号进行一笔1W的消费和我5月12号进行一笔1W的消费,这两笔钱都要在6月1号之前还清,但是前一笔享受了49天的免息期而后一笔只享受了20天的免息期。这49天和20天就是所谓的最长和最短免息期

信用卡对非现金交易,从银行记账日起至到期还款日之间的日期为免息还款期。免息还款期根据各行规定有所不同,最短为账单日到最后还款日,最长为账单日次日到下月最后还款日。如账单日为1日,最后还款日为20日,则最短为20日,最长为50日。

在此期间,您只要全额还清当期对账单上的本期应还金额,便不用支付任何非现金交易由银行代垫给商店资金的利息。

** 还是有些复杂?没关系,那记住还款日就可以了,在还款日之前几天查询一下已出账单,然后在还款日之前把这笔钱打进信用卡就搞定了。 **

小技巧:很多银行有一年一次的修改账单日还款日的机会,利用这个也有便宜可占。举个栗子:现在账单日是1号还款日是当月20号,于是我在5月2号买了俩iPhone消费1W,然后在五月底致电银行进行账单日修改修改为每月26号还款日就变为了次月15号,这样下一个账单会在6月26号才生成,还款日也变成了7月15号,这一笔免息期就拉长了。这个适用于有大笔消费的时候。另外每个银行账单日修改政策不一样,有些一年一次,有一些仅有一次,有些不让修改,比如我用的广发卡就是普卡金卡不能修改。

- 如何还款

说是还款,其实你把信用卡理解为一张银行卡,还款就是向这张卡里打钱,就这么简单。向银行卡打钱方式就很多了:实体类的如银行柜台,ATM等;线上操作比如发卡行或它行网银,支付宝,财付通等;前面说的都是手动还款,还有做一个储蓄卡卡片关联自动在还款日从储蓄卡上划钱到信用卡进行还款。我个人是选择支付宝手动还款,因为平时钱都在余额宝不在银行卡里,直接从支付宝还款方便快速也免费。

-

还款注意

-

先说一点,如果账单未按时还清发生了逾期,那么利息是每天万分之五。万分之五什么概念?余额宝每天万份收益1.5不计算复利的话年化是5.47%,知道利息万分之五的恐怖了吧?另外还有滞纳金,这个在下面的最低还款额说明。

-

如果我1W的账单只还了5K没还清,如果计算利息?你猜猜银行是按照1W来计算利息还是5K?答案是1W,也就是说1W的账单即使你还了9999也是未还清,按照1W计算利息。而且!计算起始时间是你的消费时间而不是还款日。也就是说1W你只要逾期了一天,就立马产生大于5的利息。不过这里说明一下,一般银行一两天的逾期,大多打个电话说明一下就可以免除相关费用。但是这种方式应应急可以,也别过依赖。

-

账单上会有一个最低还款额,这个数字一般是应还款的10%。来解释一下数字代表了什么,它意味着只要你还上这个最低额度,银行就认为你还想着还款没有恶意透支,只是手头紧。如果连这个数字都没还上,那应该就要担心你是不是消失了。所以逾期还款还有一个费用叫滞纳金,计算方式是一次性收取最低还款额未还部分的5%,一次性哦,很可怕吧。因此只要还上最低还款额,就不需要叫滞纳金,也不会影响个人的信用。

-

该不该使用最低还款?我的答案是坚决不!虽然最低还款看似避免了很多逾期的惩罚,但是从消费日开始计算的万分之五利息还是高的吓人。如果你只是缺一点还不上,找朋友借吧,这点小钱还是能借到的吧;如果你是要刷个车刷个房啥的,银行的相应的贷款也就年化6%,你为何要选择利息万分之五年化近20%的信用卡呢?

-

现在信用卡还有一项服务就是分期还款,而且打的名号可是免息分期哦。那不是又可以享受超过最长免息期的免息周期了吗?我告诉你,分期还款和最低还款一样,也别碰!所谓的免息,是没有利息,但是它会增加一项叫做手续费的收费,这个收费最后折算下来的年化也高达15%左右。懂了吧?

-

-

安全良好用卡

-

有了卡就得用啊,我的用卡原则是,在安全性有保障的前提下,不管是20还是200都刷信用卡。这里说的安全性是指刷卡商户是可信任的,比如在帝都的大小饭店商场还有B2C亚马逊等还都是比较可靠的,我至今倒也没见过我认为不安全的刷卡场景,但是之前计划去越南的时候看到说东南亚那边一些小店的刷卡有风险,比如克隆你的信用卡等等。

-

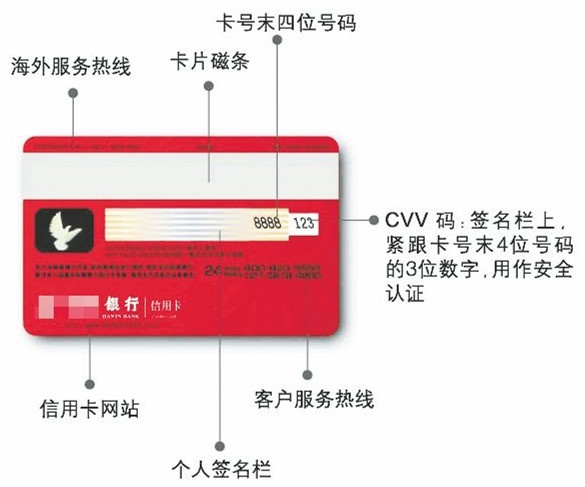

信用卡背面有个很重要的数字叫CVV码,如图:

CVV码

CVV码

只需要拥有信用卡卡号,有效期和CVV码,就可以直接在网上进行消费,注意是不需要任何交易密码的(我第一次用的时候 把我吓尿了,立即在那个网站取消了信用卡的信息记录)。所以保护好这个码,我的做法是用将CVV码加密记录下来然后用修正带将卡背后的CVV码挡住。许多网上交易会用的这个码,比如支付宝绑定快捷支付,酒店机票预订等。我的做法是只在极少的几家我信得过的公司(现在为止只有阿里的支付宝和腾讯的微信支付)输入CVV码,其他一律不提供。当其他网站需要支付的时候采用支付宝这类渠道,如果不能用支付宝,那算了我不在贵网站消费了。毕竟涉及钱的东西,还是谨慎些好。不久前携程非法存储CVV码并泄露就是一个很好的教训(不知道的自行百度吧)。

-

由此也引出了,信用卡不能外借or离手。不说发卡行有规定信用卡不得外借使用(虽然这个就像个免责条款真正没商户关注),就说别人知道了你信用卡的CVV码,你要杜绝他在网上用你的卡消费的唯一方法就是向银行申请换卡。知乎上有个回答(点我看回答)我觉得很好,涉及信任的东西,主动给他人是可以的,但是他人不应该伸手借要。所以别借出你的信用卡,同样也别向别人借他的信用卡。至于离手,比如在餐厅消费完刷卡,服务员拿了你的卡取一个小黑屋刷卡,你怎么知道他有没有克隆你的卡片或者记录你的卡号有效期CVV码?

-

线下刷卡密码设不设?也许你在电视里或生活中会看到这样的场景:高帅富请白富美在高档餐厅用完餐,掏出牛逼闪闪的黑色信用卡放在服务员的小本子上,然后服务器就去前台刷卡然后拉出消费单给高帅富签字。很屌很牛逼有木有?你也想这样潇洒吗?很容易,不设交易密码,采用签名验证的方式进行消费就可以了。而且在信用卡发源地的国外,都说不设交易密码安全,因为银行写明了“不设交易密码而采用签名核对方式进行交易确认,如果发生盗刷就是商户没有核对签名的责任,持卡人无责任;而设了交易密码采用密码进行交易确认,那如果发生盗刷就是持卡人泄露交易密码导致的,责任在持卡人”。游戏规则很美好,但是实际操作的时候怎样就不知道了(我没遇到过,但是上网查了一下理赔程序很复杂),而且是在一个连婴儿奶粉都能有毒的国度,我的观点是能自己保障的东西还是别交给商家了。

-

- 年费

就我等屌丝来说,使用信用卡最看重是现金流的收益和便捷,所以年费神马的,我们不要。一般来说现在的普卡和金卡都是可以首年免年费,然后年内消费达到一定标准(如消费满3000,消费次数达到6次等等,这里的消费是指任何的刷卡消费,不管有没有积分,关于积分的常识我们后面说)免次年年费以此类推,而白金卡则很少能免的(不过我手上的中信i白金信用卡就是少有的可以免年费的白金卡,此卡之好我已经无法形容了,前前后后羊毛少说也薅500软妹币了,而且是很容易的薅到,这里就不展开说了)。一般来说按照上面说的能刷卡就刷卡的用卡方法,免次年年费都是不知不觉就达成的,所以如果你只有一张信用卡,可以不用担心这个。但如果你手头有N张信用卡的话(我现在四张),我建议在年初记录一下每个卡免年费的要求,然后优先刷满,之后就可以不用担心年费的问题了。

- 信用卡提现与存入

注意是提现不是套现,套现是违法的会有牢狱之灾,提现是信用卡固有的功能。意思就是在信用额度内提取一部分现金出来使用,但是提现的手续费很高,有1~3%。所以就和最低还款,分期还款一样,对于提现我也是选择坚决说不!因为我不使用这个功能,所以也没有太多的相关常识可以介绍。不过需要注意一点,如果你还款还多了,比如账单1W手一抖还了10W进去,信用卡会结余9W,但是如果你想把这9W提出来用,不好意思,要提现手续费。所以别把钱多存入信用卡了。

套现就是“通过其他手段将卡中信用额度内的资金以现金的方式套取,同时又不支付银行提现费用的行为”,所以不交手续费违法,交了手续费合法。

2014/05/03-16:22 updata:关于多还的钱(术语溢缴款)提现还需要手续费这点,经过在建行工作的好基友尖子提醒,上面介绍的有些不严谨,更正一下:首先并不是所有银行的溢缴款都要手续费,仅有广发,工商,建设,华夏这4家不需要手续费的,其他银行基本也在0.5~1%的范围(具体看这里)。当然这个更正不影响结论,大部分情况还是别多还款。

- One more thing

想起来一点常识,本来应该在上一篇《该不该办信用卡?》就说的,但是漏了,比较重要现在补上:信用卡只能用于消费不能用于投资,也就是说我不能把信用卡的额度都投到余额宝里然后账单出了再赎回还上(如果可以的话我现在的额度一个月可以白赚200呢)。

- 用卡尝试基础篇总结

在还款日前还清每一期账单,不最低还款,不分期,不提现;保护好信用卡的安全;注意把年费免了

其实现金流相关的常识也是用卡最基础的常识,掌握了这些就可以愉快的用卡了。

中场再休息

我错了,原以为我所知道的信用卡常识能在一篇写完,但是把现金流相关的写完就发现又好多了,原来我平时和朋友说了这么多东西啊 -_-!

那么再休息消化一下,如果你觉得我说在在理,就实践起来愉快的用卡吧。如果你还想像我上面提到的薅中信500羊毛的话,再看下一篇吧~~~

感谢

我的信用卡之旅,得感谢微信公号“大玩家”,是个值得关注的公号。这篇里面的内容可能不多是“大玩家”那看到的,但是下一篇的银行优惠积分活动,大部分都是从“大玩家”那学习到的。二维码如下:

大玩家

大玩家

2014/05/03 14:28

网友评论