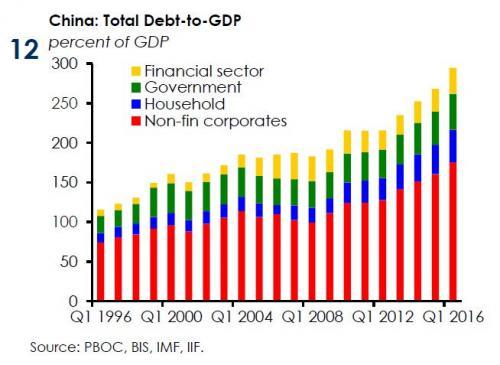

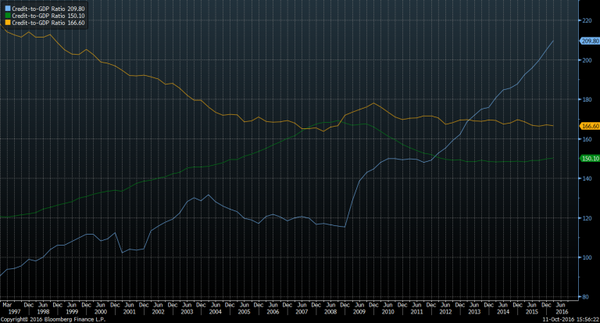

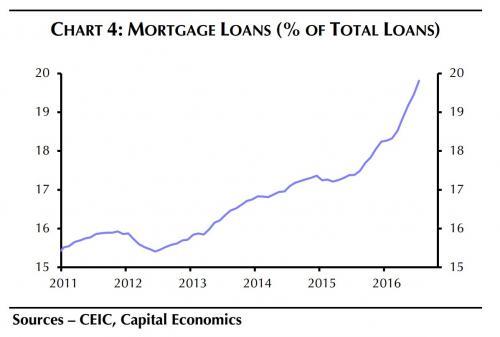

这一波房价疯涨,成功把大家注意力吸引到地产上,忽略了我国更为严重的企业和地方政府债务危机。过去十几年,一直靠宽松货币政策刺激下的繁荣经济,导致中国银行积累了大量坏账,而坏账主要来源是房地产企业,大型国企,以及地方政府债务。2008年的4万亿最大的影响还是在企业债务上,2009至2016年,GDP大约翻了一倍多,但社会总债务却增加了约2.5倍。不计盈利的扩张和发展提高了居民生活水平,同时也使得地方政府债务和企业债务(特别是国企和房地产企业)成为了我国金融系统最大的风险。下图为债务分布,最多的红色为非金融企业债务,绿色是地方政府债务,蓝色是居民债务。从2008年到2016年,4万亿导致非金融企业债务飞速增长(其中占比最大的是国企债务),占到GDP 169%。下图为债务和GDP比,蓝色为中国,黄色为日本,绿色为美国。可见我国从2009年开始一路飙升至百分之200多。(这里是企业的银行债务credit to GDP,不要扯国债了)在大部分居民感受到经济"欣欣向上"的同时,我国银行却承受了巨大的压力。知乎有个讨论说中国和希腊债务危机的区别,有个答案讲区别就是,你找你父母借了1万元,和找高利贷公司借了一千元,哪个压力大?我觉得这比喻还不错。父母(央妈)借的一万元,虽然得还,但是不着急,而且钱花起来压力不大,工资照发,福利照给,这就是大部分人觉得目前日子还不错的原因。但是呢,你父母(央妈)压力大呀。去年,我一个精英朋友辞去了纽约某基金公司副总裁的位子回国到某银行做ABS,这是干嘛呢?就是将不良资产打包转嫁给市场嘛。资产证券化也好,债转股也好,都可见目前银行急需转移债务风险。接上面的比喻,你(企业,地方政府)开了张1万元的欠条给你父母(央妈),你妈心里明白收回来几率不大,于是在三姑六婆(投资者)面前先把你偿债能力夸上天,然后再把这笔欠款转卖给她们,让大家一起分担分担。这就容易解释为什么房价上涨了。先看这一轮房价上涨最大受益者是谁?首先是地方政府。土地财政又可以用起来,卖地还债。其次是企业(国企和民营)。房地产企业去库存目标至少在一二线城市实现了,另外2016年共有百余家上市公司加入到“卖房”大军中来,“靠卖学区房实现保壳”而一鸣惊人的*ST宁通B就是其中之一。债务转移给谁了?老百姓。在整个银行贷款中,相比之下房贷是最优质的资产,坏账率最低,中国的老百姓最守信用,宁可整天吃方便面,都不愿意拖欠银行的欠款。2016年2月周小川在G20就讲过了:“我们发现中国债务与GDP之比是比较高的,在宏观调控中是需要警惕的。“”个人住房加杠杆逻辑是对的。住房贷款应该有大力发展的阶段。个人住房贷款在银行总贷款的比重还是偏低的,有的国家占到40%-50%,中国只有百分之十几。 “财政部官网2016年6月24日政务新闻有一篇《我国总体债务水平属于中等》(然而国际上并不认为只是“中等”)的文章中也称:“根据我国债务杠杆分布情况,可以优化债务在政府,居民,企业之间的配置。政府和居民可以适度加杠杆,帮助企业去杠杆。”而限购政策的推出,不仅将“接盘侠”往三四线城市引导,更是确保了债务是转嫁到居民手上,而非违约风险更大的“炒房团”。2016年房贷猛增,70%新增贷款都是房贷。下图为房贷占总债务比值这几年的变化,一年间占比从百分之十几就已经到了20%。

网友评论